Pourquoi le PTZ est une aide précieuse en 2025 pour les primo-accédants

Dans un contexte où les taux d’intérêt restent élevés, le Prêt à Taux Zéro (PTZ) reste une bouée de sauvetage pour les primo-accédants. Ce dispositif de soutien public permet d’alléger considérablement le financement de votre première résidence principale. En 2025, le PTZ conserve ses avantages majeurs : aucun intérêt à rembourser, un différé possible, et une aide adaptée aux revenus modestes ou moyens.

PTZ 2025 : fonctionnement, conditions et éligibilité

Le Prêt à Taux Zéro est un emprunt complémentaire à un crédit immobilier principal. Il est accordé sous conditions de ressources et ne couvre qu’une partie du coût total du bien (entre 20 % et 40 %).

Voici les conditions principales pour en bénéficier :

Être primo-accédant : ne pas avoir été propriétaire de sa résidence principale au cours des deux dernières années

Acheter une résidence principale : le logement doit être occupé au moins 8 mois par an

Respecter les plafonds de revenus : ceux-ci varient selon la zone (A, B1, B2, C) et la taille du foyer

Acheter un bien neuf ou ancien avec au moins 25 % du coût total en travaux éligibles

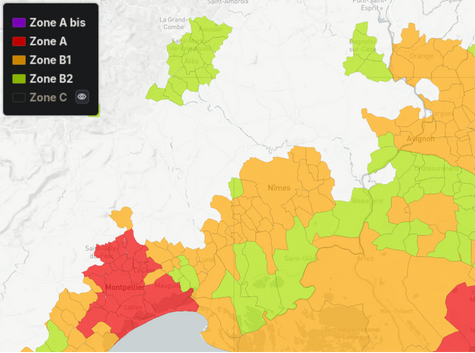

Zones, montants et types de biens : ce que le PTZ permet vraiment

Le montant du PTZ que vous pouvez obtenir dépend fortement de la zone géographique, du type de logement et de la composition de votre foyer.

Les zones sont classées de A à C :

Zones A et B1 : grandes agglomérations, zones tendues avec forte demande

Zones B2 et C : villes moyennes, zones rurales ou moins tendues

Ce que cela change pour vous :

En zones A et B1, le PTZ peut représenter jusqu’à 40 % du prix d’achat — idéal pour les grandes villes comme Nîmes ou Montpellier.

En zones B2 et C, le taux descend à 20 % pour les logements neufs, mais peut remonter à 40 % si vous achetez dans l’ancien avec travaux importants.

💡 Astuce : Le PTZ est particulièrement avantageux dans les petites villes, à condition de prévoir des rénovations, ce qui valorise aussi le bien sur le long terme.

Exemple concret :

Un couple avec un enfant achète un logement neuf à Nîmes (zone B1) pour 250 000 € :

Le PTZ peut couvrir jusqu’à 40 %, soit 100 000 € (sous réserve de respecter les plafonds de ressources)

Ce montant est octroyé sans intérêts, ce qui permet de réduire vos mensualités et de faciliter l’obtention du prêt principal.

Modalités de remboursement : comment s'organise le PTZ dans le temps ?

Le remboursement du PTZ s’effectue en deux phases :

Période de différé : vous ne remboursez rien pendant 5, 10 ou 15 ans, selon vos revenus.

Période de remboursement : vous remboursez ensuite le capital sur 10 à 15 ans.

🎯 Cette souplesse permet d’alléger vos charges mensuelles au début de votre parcours de propriétaire.

Ce qui change (ou pas) dans le Prêt à Taux Zéro en 2025

En 2025, les grands principes restent les mêmes. Toutefois, les plafonds de ressources et les zonages sont mis à jour chaque année. Il est donc important de vérifier votre situation dès le début de votre projet.

Ce qu’il faut retenir du PTZ 2025 pour réussir son premier achat

Le PTZ 2025 reste un dispositif stratégique pour devenir propriétaire quand on est primo-accédant. Il permet d’accéder à la propriété plus facilement, tout en réduisant l’effort financier initial.

👉 Pour en profiter pleinement :

Vérifiez vos conditions d’éligibilité

Anticipez votre plan de financement

Faites-vous accompagner par un professionnel local

📞 Besoin d’un accompagnement ? Contactez notre agence pour une étude personnalisée gratuite de votre projet immobilier.

Questions fréquentes sur le prêt à taux zéro 2025

Quelle est la différence entre un PTZ dans le neuf et dans l'ancien avec travaux ?

Dans le neuf, le PTZ est limité à 20 ou 40 % du prix du bien selon la zone. Dans l’ancien, il est conditionné à la réalisation de 25 % de travaux minimum, ce qui soutient la rénovation dans les zones rurales.

Le PTZ est-il vraiment avantageux par rapport à un prêt classique ?

Oui, car il est sans intérêts ni frais, et permet de réduire significativement le coût total de l’emprunt. Le différé de remboursement est aussi un atout majeur.

Puis-je revendre mon bien avant la fin du remboursement du PTZ ?

C’est possible, mais cela peut entraîner un remboursement anticipé du PTZ si le bien n’est plus votre résidence principale. Des exceptions existent : mobilité professionnelle, divorce, chômage…

Que se passe-t-il si je dépasse les plafonds de revenus ?

Vous perdez l’éligibilité au PTZ. Il est donc essentiel de vérifier vos ressources fiscales (année N-2) avant de lancer votre dossier.

Besoin d’un accompagnement immobilier en Occitanie ?

Notre équipe vous accueille avec plaisir pour échanger sur votre projet : achat, vente, investissement locatif ou résidence secondaire.

Pierres au Soleil - Calvisson

Téléphone

04 66 01 21 01

Adresse mail

calvisson@pierresausoleil.fr

Adresse

2 route de Nimes

30420 Calvisson

Pierres au Soleil - Alès

Téléphone

04 66 30 59 90

Adresse mail

ales@pierresausoleil.fr

Adresse

14 place Gabriel Peri

301000 ALES